종신보험 사망보험금의 새로운 활용

종신보험은 사망 시 가족에게 경제적 보장을 제공하기 위해 설계된 보험 상품입니다. 그러나 최근 금융당국이 발표한 '사망보험금 유동화 방안'은 이 보험금을 가입자가 생전에 연금처럼 활용할 수 있게 하여, 노후 소득원으로도 이용할 수 있도록 하는 새로운 제도를 소개했습니다. 이 제도는 가입자가 사망보험금의 일부를 매월 연금으로 미리 받아 사용할 수 있게 하며, 나머지는 사망 시 가족에게 전달됩니다.

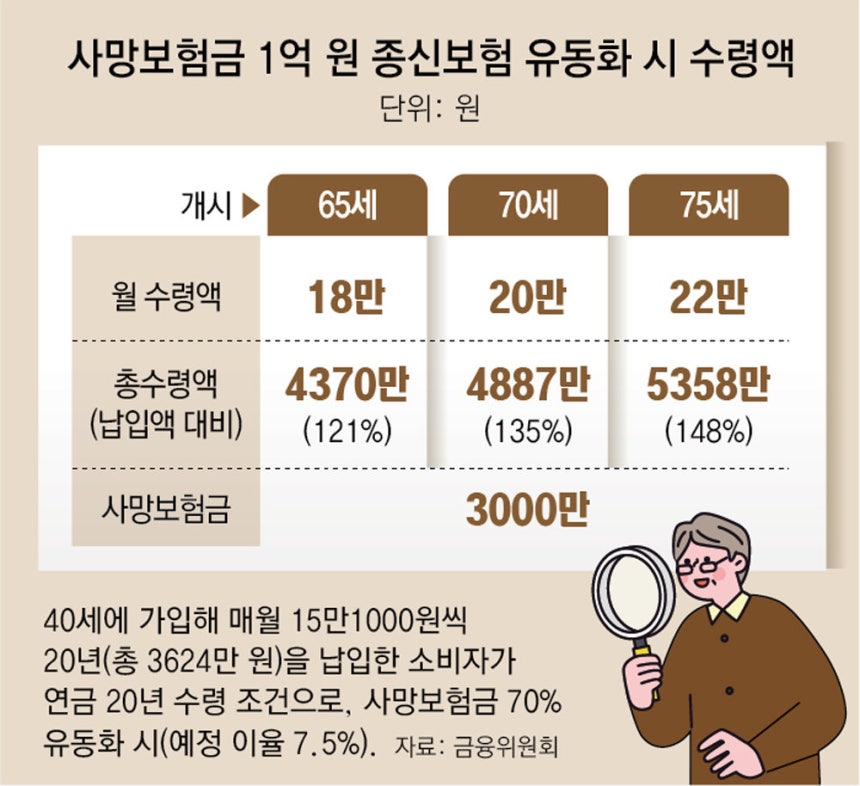

연금으로의 전환 메커니즘

사망보험금의 최대 90%까지 연금으로 전환 가능하며, 연금 개시 시점은 65세부터 시작됩니다. 예를 들어, 사망보험금 1억 원의 경우, 70%를 연금화하여 20년 동안 매월 18만 원씩 수령하는 선택이 가능합니다. 이렇게 연금으로 받는 금액은 사망 보장금보다는 적지만, 총 납입액보다는 많아 가입자에게 경제적 이점을 제공합니다. 특히, 이자 비용 부담 없이 사용할 수 있다는 점이 대출 등 다른 금융 상품과 비교했을 때 큰 장점입니다.

다양한 서비스 제공

이 새로운 제도는 단순히 금전적인 이점만 제공하는 것이 아닙니다. ‘서비스형 상품’ 옵션을 선택하면 요양, 간병, 주거, 건강관리 서비스를 받을 수 있습니다. 예를 들어, 보험사와 제휴된 요양시설을 이용할 경우, 사망보험금을 요양시설 이용료로 사용할 수 있습니다. 이는 고령자나 장기 요양이 필요한 가입자에게 특히 유용할 수 있습니다.

이용 조건 및 제약 사항

이 제도의 이용을 위해서는 몇 가지 조건이 필요합니다. 우선, 금리 확정형 종신보험에 가입되어 있어야 하며, 계약 기간은 10년 이상, 납부 기간은 5년 이상이어야 합니다. 또한, 계약자와 피보험자가 동일한 계약에서만 가능하며, 변액·금리연동형·단기납 종신보험과 초고액 사망보험금 보험은 제외됩니다. 신청 시점에 보험계약대출이 없는 경우에만 신청이 가능합니다.

금융당국은 이 제도가 노후 준비가 부족한 현 상황에서 국민들에게 안정적인 노후 소득 수단을 제공할 것으로 기대하고 있습니다. 이러한 변화는 고령화 사회에서 노후의 경제적 불안을 줄이는 데 도움을 줄 것이며, 보험을 통한 자산 관리에 새로운 패러다임을 제시할 것입니다.